El repunte fabril estuvo liderado por un salto en la producción de camionetas para exportación y la reactivación de la refinería de Ancap.

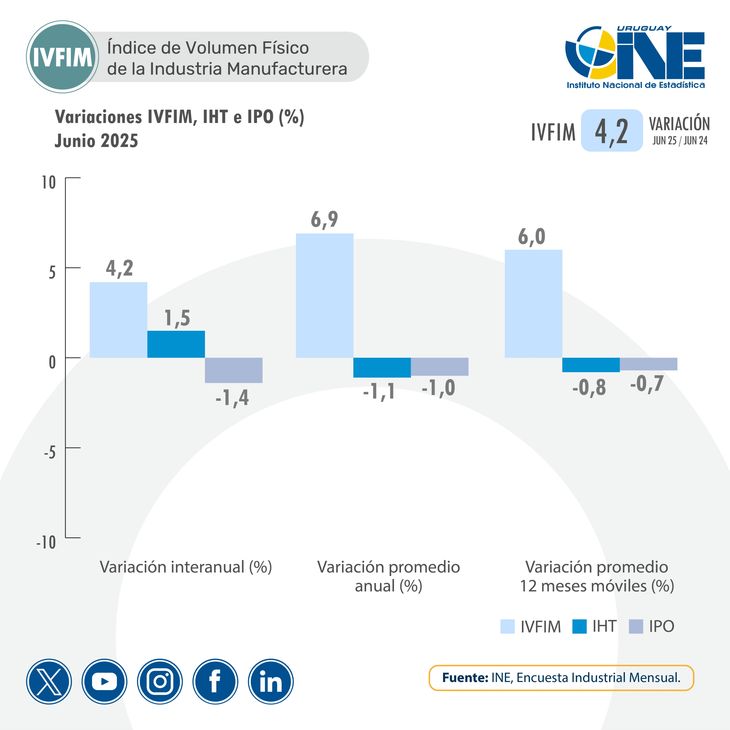

El Índice de Volumen Físico de la Industria Manufacturera (Ivfim) registró en junio un alza interanual del 4,2% con un fuerte impulso de la fabricación de vehículos y de papel; sin embargo, el empleo en el sector cayó 1,4% y las horas trabajadas apenas crecieron, mostrando un crecimiento productivo con menor uso de mano de obra.

El dato de junio confirma la tendencia positiva de 2025 con un promedio anual acumulado de 6,9%, pero expone una divergencia con los indicadores laborales: el Índice de Personal Ocupado (IPO) retrocedió 1,4% y el Índice de Horas Trabajadas (IHT) apenas subió 1,5%.

El principal motor de crecimiento en junio fue la Fabricación de vehículos automotores, remolques y semirremolques, que registró un salto del 95,2% interanual y aportó 2,2 puntos porcentuales a la variación total, debido al fuerte incremento en la producción de camionetas destinadas a exportación. Le siguieron la fabricación de papel y productos de papel (15% interanual) y la refinería de petróleo (32,8%), que continúa recuperando niveles tras el paro por mantenimiento de 2024.

En el otro extremo, la mayor incidencia negativa provino de la Elaboración de productos alimenticios, que cayó 6,6% y restó 3 puntos porcentuales al total. También se destacaron en terreno negativo la Fabricación de cueros y productos conexos (28,4%) y la Fabricación de productos de caucho y plástico (7,4%).

Datos del primer semestre del 2025

A nivel anual, la industria muestra un crecimiento del 6,9% en el promedio enero-junio, impulsada por la Refinería de Petróleo (316,7% interanual), el papel (9,3%) y los vehículos (19,7%). Sin embargo, tanto el empleo como las horas trabajadas acumulan caídas (-1,0% y -1,1% respectivamente), reflejando un patrón de mayor productividad con menor dotación laboral.

En los últimos 12 meses móviles, el Ivfim crece 6,0%, con un aporte predominante de la refinería (253,2%) y el papel (8,7%). No obstante, persiste el retroceso en el empleo (0,7%) y la reducción de horas trabajadas (0,8%).

El dato de junio confirma que el repunte industrial de 2025 se apoya en sectores puntuales y altamente concentrados, mientras parte importante de la estructura fabril, especialmente alimentos, cuero y plásticos, enfrenta caídas.