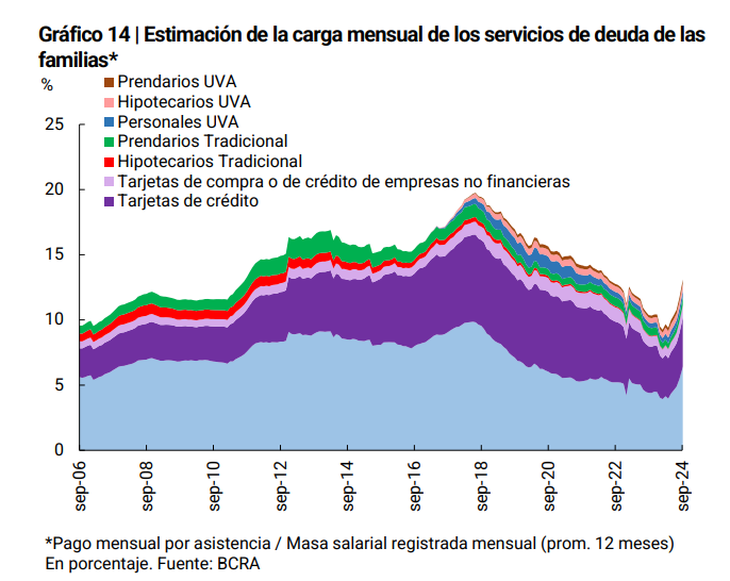

En el tercer trimestre alcanzó el 13% de la masa salarial registrada. La probabilidad de default estimada para los hogares es superior al promedio de los últimos 10 años. Para el Central, el riesgo para la estabilidad financiera es bajo.

En el marco del proceso de recuperación del crédito al sector privado, desde niveles mínimos históricos, este año se registró un incremento en el endeudamiento de las familias. Al cabo del tercer trimestre, la carga mensual de los servicios de deuda de los hogares a nivel agregado trepó al 13% de la masa salarial registrada, según datos del Banco Central. Si bien el nivel es relativamente moderado e inferior al último pico (2018), cercano al 20%, la tendencia es al alza y se prevé que incremente su peso a futuro. Con todo, dados los niveles de cobertura del sistema bancario, la autoridad monetaria considera que por el momento los riesgos para la estabilidad financiera son acotados.

“En un escenario de significativa expansión de la intermediación financiera, en los últimos seis meses el conjunto de entidades incrementó su exposición crediticia al sector privado, si bien aún se mantiene en niveles históricamente bajos. En paralelo, los valores correspondientes a los indicadores tradicionales de irregularidad del crédito se mantuvieron acotados, mientras que los ratios agregados de previsionamiento y de capital siguieron en niveles relativamente elevados”, expresó el BCRA en su Informe de Estabilidad Financiera (IEF), publicado este jueves.

La entidad que preside Santiago Bausili señaló que la recuperación del crédito al sector privado fue consecuencia del ajuste fiscal y monetario implementado por el equipo económico, que derivó en una menor exposición de los bancos al sector público y al BCRA. Esto, destacó el informe, dio lugar a un proceso de “crowding in”, es decir, un mayor flujo de los préstamos hacia las empresas y las familias.

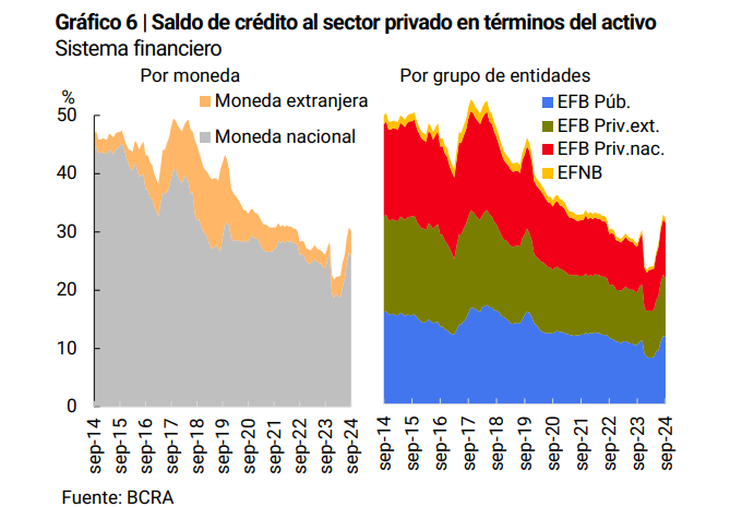

El saldo de crédito canalizado por el conjunto de entidades financieras al sector privado totalizó 30,2% del activo en septiembre, lo que significó un aumento de 7,9 puntos porcentuales (p.p.) con respecto al nivel registrado en el IEF anterior y 4,1 p.p. en comparación con el mismo mes de 2023, apuntó la publicación del Central. Aunque aclaró: “A pesar del sesgo creciente verificado en los últimos meses, la exposición total al sector privado (en moneda nacional y extranjera) continuó situándose por debajo del promedio de los últimos 10 años (de casi 38%, con picos cercanos a 50% sobre fines de 2017)”.

Crece el endeudamiento familiar

El informe del BCRA consignó que, en ese contexto, se da un incremento del endeudamiento de los hogares. Estimó que “la carga mensual de los servicios de deuda de las familias a nivel agregado se encontraría aproximadamente en 13% de la masa salarial registrada sobre el cierre del tercer trimestre de 2024”.

Esto implicó una suba respecto del IEF anterior de 3,1 p.p. y un alza de 2,4 p.p. interanual. “Esta evolución se produjo a partir de un aumento en términos reales relativamente mayor en el numerador del ratio respecto a la suba real de la masa salarial en el período”, explicó el documento. Es decir, la deuda familiar creció en un contexto de estancamiento o deterioro de los ingresos de los hogares.

“No obstante, cabe considerar que el indicador de carga de la deuda de familias continuó ubicándose por debajo del promedio de los últimos diez años (15,1%)”, resaltó el IEF. También es inferior al último pico (cercano al 20%) registrado en 2018.

Deuda, morosidad y probabilidad de default

El estudio del Central planteó que “los indicadores de materialización del riesgo de crédito al sector privado se mantuvieron en niveles acotados en el transcurso de 2024”. Por caso, el ratio de irregularidad del crédito al sector privado totalizó 1,6% al cierre del tercer trimestre del año, reduciéndose 0,3 p.p. con respecto al último IEF (-1,6 p.p. interanual).

De todas maneras, esto no implicó que haya menos créditos en mora. El BCRA lo explicó así: “El incremento del saldo real de las financiaciones totales al sector privado (44,6% real en los últimos seis meses) superó al aumento del saldo real de la cartera en situación irregular (19,9% real respecto a marzo de 2024). Es decir, no obstante la reducción del ratio de irregularidad de los últimos seis meses, en el período se viene produciendo cierta materialización del riesgo de crédito (aumento del saldo real de crédito en situación irregular)”.

Segmentado por tipo de deudor, en el caso de las empresas, la morosidad de los créditos representó 0,7%, es decir, 0,5 p.p. por debajo del valor del último IEF. En tanto, el ratio de irregularidad de los préstamos a las familias se mantuvo sin cambios de magnitud en los últimos seis meses, en torno a 2,6% en septiembre.

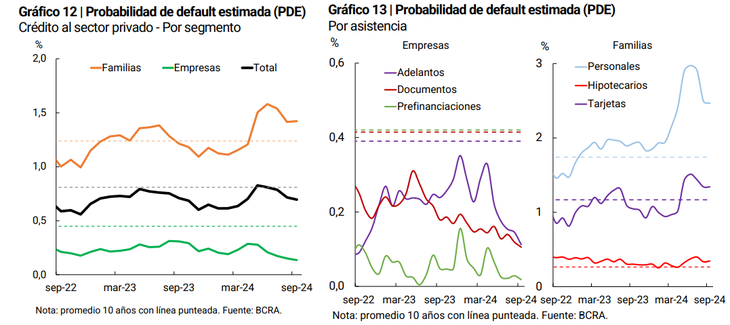

Sin embargo, un indicador sobre el riesgo de crédito complementario al ratio de irregularidad reflejó una tendencia distinta para la deuda de los hogares. Se trata del indicador de Probabilidad de Default Estimada (PDE), que brinda información sobre la transición de la clasificación crediticia de los deudores: refleja la proporción del saldo de crédito que, habiendo estado en situación regular tres meses antes, pasa a una situación irregular.

A septiembre la PDE para el crédito al sector privado se ubicó en 0,7%, levemente por encima del registro de marzo y “muy por debajo de los máximos locales registrados en los últimos quince años”: 1,1% en mayo de 2009 y 1,6% en marzo de 2019. Pero la situación es dispar si se evalúa por separado lo que ocurre con las empresas y con las familias.

En el primer caso, la probabilidad de impago estimada se redujo levemente desde marzo y alcanzó el 0,1% en septiembre. En cambio, en el crédito a las familias la PDE se incrementó hasta el 1,4% en septiembre. “Los registros actuales de la PDE para las líneas de consumo se ubican en niveles superiores al promedio de los últimos años. No obstante, desde junio de 2024 se percibe una reducción en los mismos, alejándose de los valores máximos observados en períodos de recesión”, planteó el BCRA.

Por caso, en los préstamos personales la probabilidad de default estimada llegó a tocar el 3% hacia mitad de este año. Luego recortó la suba a cerca del 2,5%, pero igualmente se mantuvo bien por encima del promedio de los últimos 10 años (alrededor del 1,8%). Con distintos porcentajes, registraron una tendencia similar tanto las financiaciones con tarjetas de crédito como los préstamos hipotecarios.

“Si bien aún en niveles considerablemente bajos, de mantenerse el patrón de aumento del financiamiento bancario al sector privado de los últimos meses, se espera observar cierto incremento de la relevancia de esta fuente potencial de vulnerabilidad del sistema financiero (derivada de la exposición al riesgo de repago que es intrínseco a la operatoria de intermediación)”, sostuvo el BCRA.

Ante eso, recomendó: “La calidad de los préstamos será un aspecto para monitorear, situación que estaría influida por la evolución de la actividad económica, de los ingresos de empresas y familias y de las tasas de interés activas, entre otros factores, con eventual efecto sobre el patrimonio del conjunto de entidades financieras”.

Finalmente, a partir de estos datos, el Central sopesó el potencial impacto que podría tener para la estabilidad financiera un eventual contexto futuro de mayor volatilidad: “Dado los elevados niveles de las coberturas (por ejemplo, en previsiones y capital) constituidas por el sistema financiero se espera que, frente a un escenario de tensión, el grado de materialización del riesgo de crédito debería ser muy extremo como para afectar de forma significativa las condiciones de estabilidad del sistema financiero”.